Маркировка, прослеживаемость и программные кассы – как ритейлу и ИП соблюдать требования

22 августа 2025 г.

В материале рассмотрим, что нужно учитывать розничным магазинам и ИП при обороте маркируемых и прослеживаемых товаров.

Законодательство

Прослеживаемость

С 01.10.2025 увеличится перечень прослеживаемых товаров.

Помимо шин, холодильников и велосипедов в перечень войдут:

- молочная продукция (молоко, кефир, сметана, творог, сыры);

- мука;

- чай, кофе;

- крупы (рис, крупа манная, пшено, крупа гречневая, крупа и хлопья овсяные) и макаронные изделия;

- сладости (пряники, печенье, шоколад);

- майонез и соусы;

- обувь;

- бытовая техника (стиральные машины, пылесосы, утюги, кухонные комбайны, посудомоечные машины, электрические чайники и плиты, мультиварки, микроволновые печи, дрели, фены, телевизоры);

- моющие средства.

Использование электронных накладных при обороте таких товаров станет обязательным.

Маркировка

Организации и ИП обязаны использовать электронные товарно-транспортные накладные (ЭТТН или ЭТН) при обороте товаров, промаркированных незащищенными средствами идентификации (СИ). Это касается товаров из перечня N 1030.

Такие товары маркируются непосредственно на упаковке или на носителях без защиты от подделки. Чтобы понять, попадает ли товар в этот перечень, нужно проверить его по коду ТН ВЭД ЕАЭС и наименованию. С 01.10.2025 перечень маркируемых средствами идентификации товаров также увеличится. Для удобства привели этот перечень в отдельной таблице.

❗️ Товары из перечня маркируемых унифицированными контрольными знаками (УКЗ) не требуют оформления оборота электронными накладными. При этом на свое усмотрение организация может использовать электронные накладные для оборота и таких товаров.

Программные кассы

С 01.07.2025 года кассовое оборудование в Беларуси должно соответствовать новым требованиям. Среди изменений — ведение дифференцированного учета товаров с маркировкой и возможность считывания кодов маркировки на кассе.

Порядок работы с кассовым оборудованием определяется следующими НПА:

-

Постановление Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 02.07.2025 N 367/19 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16"

-

Постановление Министерства по налогам и сборам Республики Беларусь от 29.03.2018 N 10 "О требованиях к программной кассовой системе, программной кассе, оператору программной кассовой системы и о работе комиссии по оценке на соответствие предъявляемым требованиям";

-

Постановление Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 "Об использовании кассового и иного оборудования при приеме средств платежа";

-

Постановление Министерства по налогам и сборам Республики Беларусь от 02.03.2012 N 9 "Об утверждении Инструкции о порядке установки, обслуживания, снятия средства контроля налоговых органов и порядке осуществления функций центра обработки данных".

А что на практике?

Прослеживаемость

1) По товарам, подлежащим прослеживаемости, организация должна вести количественный учет товаров, в единицах измерения, подлежащих указанию в электронных накладных. Единицы измерения, подлежащие указанию в электронных накладных, установлены Классификатором единиц измерения (приложение 15 к Решению Комиссии Таможенного союза от 20.09.2010 N 378).

Что это значит, рассмотрим на примере.

Организация ведет количественный учет товара с кодом ТН ВЭД ЕАЭС 0401 10 100 0 и дополнительным кодом по таможенному классификатору 1300 (стерилизованное молоко коровье цельное) в единице измерения "бутылка". С 1 октября этот товар подлежит прослеживаемости. Единица измерения для целей прослеживаемости у такого товара – "литр". Организации нужно провести инвентаризацию молока в наличии и пересчитать его в литры. В дальнейшем при отгрузках молока по электронным накладным в качестве единицы измерения для указания в электронной накладной также нужно указывать количество в литрах. При получении товара также рекомендуем обращать на это внимание.

❗️ Напоминаем: прослеживаемость товара определяется совпадением совокупности кода единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее - код ТН ВЭД) и дополнительного четырехзначного кода по классификатору дополнительной таможенной информации (далее - код ТК) товара с теми, что указаны перечне прослеживаемых товаров, т.е. нужно проверять не в отдельности код ТН ВЭД или код ТК, а их совокупность.

2) Подать информацию об остатках прослеживаемых товаров в Программный комплекс «Система прослеживаемости товаров» (далее – ПК СПТ) при необходимости.

Определить, нужно ли по вашим товарам передавать в ПК СПТ информацию об остатках, можно с помощью таблицы по колонке 6 «Необходимость представления сведений об остатках товаров (есть/нет)».

Если нужно, то организация может подать сведения в ПК СПТ несколькими способами:

- на портале МНС в разделе «Система прослеживаемости» путем внесения информации построчно по каждой товарной позиции;

- на портале МНС в разделе «Система прослеживаемости» путем загрузки xml-файла (при условии, что у организации есть технические средства для подготовки такого файла);

- из своей учетной системы (при условии наличия интеграции учетной системы с ПК СПТ в части передачи такой информации).

✔️ Как подать информацию об остатках прослеживаемых товаров на портале МНС смотрите в ролике на YouTube.

3) При отгрузке прослеживаемых товаров в адрес юрлиц в блоке Данные о прослеживаемости электронной накладной нужно указывать информацию о приходном документе, на основании которого отгружаемый товар поступил в организацию, – тип, дату, номер, номер строки.

Обратите на это внимание при выстраивании бизнес-процессов и доработках учетных систем, если вы впоследствии отгружаете прослеживаемые товары в адрес юрлиц (например, при обратной реализации или возврате товара) и хотите автоматизировать заполнение информации о приходном документе. Например, в случае возврата товара, приходным документом будет электронная накладная, по которой вы получили товар ранее от поставщика.

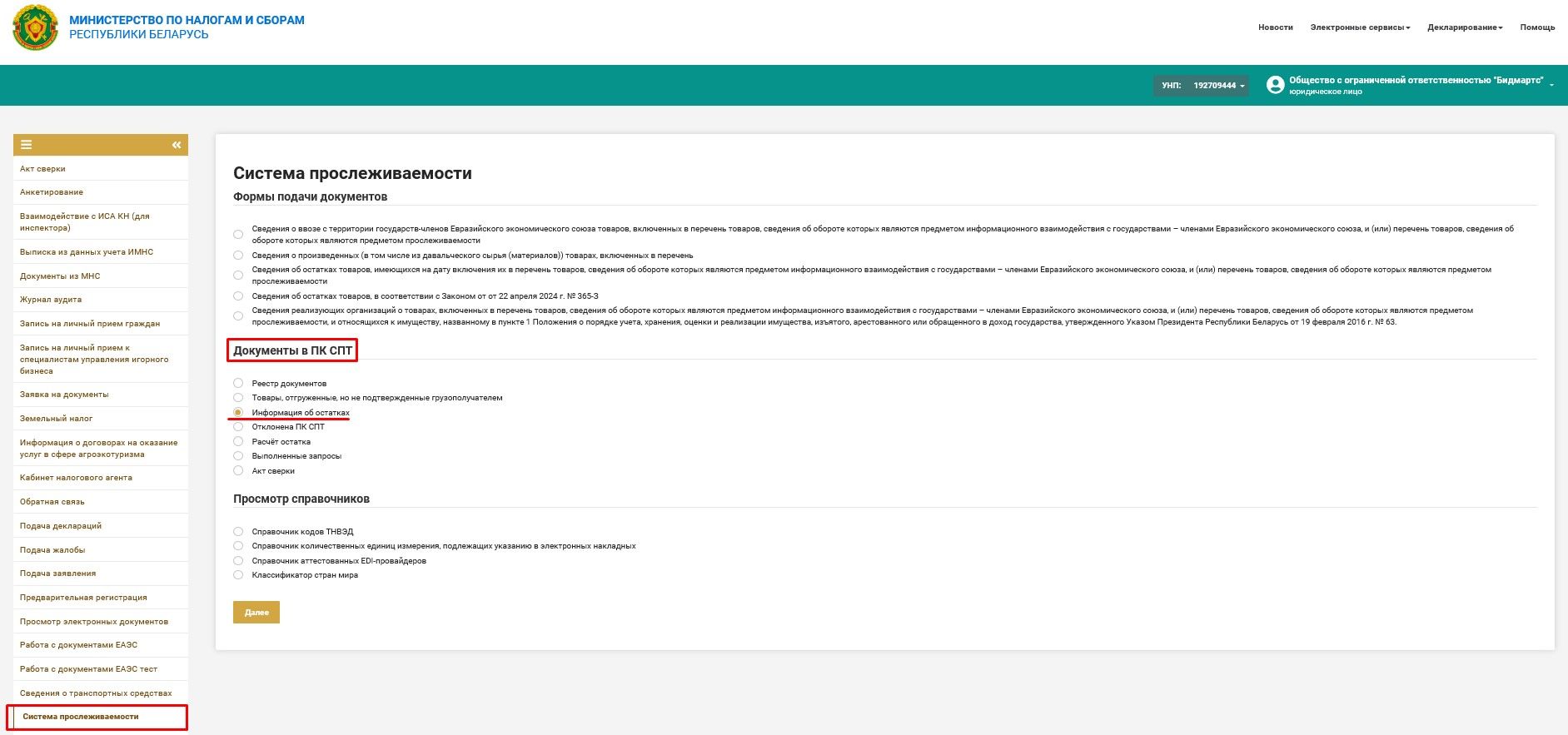

❗️ Информацию о числящихся в ПК СПТ за вашей организацией товарах и приходных документах можно посмотреть на портале МНС: раздел "Система прослеживаемости" – раздел "Документы в ПК СПТ", "Информация об остатках" – проставьте галочки во всех типах документов и нажмите кнопку "Найти".

Маркировка и программные кассы

Для компаний, не являющихся производителями или импортерами товаров, работа с маркированным товаром включает в себя:

- проверку маркированного товара, поступившего от поставщика (как по электронным, так и по бумажным накладным), на предмет соответствия фактических кодов маркировки на товаре тем, что указаны в документах;

- обеспечение считывания кодов маркировки по маркируемым товарам на кассе, т. е. нужно использовать кассовое оборудование, соответствующее требованиям НПА.

С помощью Bidmart EDI вы можете как в веб-интерфейсе, так и в ПО модуль ЭДО для 1С выполнить сверку фактических кодов маркировки с теми, что указаны в накладной, и оперативно получить отчет. В отчете будет указано, по каким товарным позициям, в случае их наличия, есть расхождения.

Также реализована интеграция с оператором программных касс ООО «Настоящая цифровая» (webkassa.by). Интеграция позволит оптимизировать загрузку информации о кодах маркировки в программные кассы из электронных накладных по поступившим товарам. Это сокращает время на приемку товара и в последующем позволяет обеспечить вывод из оборота маркируемого товара при его продаже покупателям.

✔️ Маркировка и прослеживаемость для импортера

Обратите внимание на то, что есть товары, которые попадают как под прослеживаемость, так и под маркировку. Например, отдельные товары из обуви, шин, молочной продукции.

В таблице справочно приводится информация по маркируемым товарам, какие из них попадают также и под прослеживаемость.

Общие требования для работы с электронными накладными

Определите ответственных лиц за подписание электронных накладных, приобретите им сертификаты ЭЦП и базовые атрибутные сертификаты. Подробнее информация о возможных сертификатах ЭЦП и их приобретении приводится на сайте Национального центра электронных услуг.

✔️ Виды ЭЦП для работы с электронными документами

Для работы с электронными накладными вам понадобится GLN-номер.

Это уникальный номер местонахождения организации. Возможно, такой номер уже имеется у организации. Проверьте по ссылке поиск GLN по названию предприятия.

✔️ GLN-номер. Что это и как получить

☎️ Конечно, в одном материале сложно учесть все нюансы и возможные исключения. Мы постарались сделать общий обзорный материал. Однако рекомендуем обращаться за более подробными консультациями в отдел продаж Bidmart EDI по номеру +375 29 617 30 09 или заказать консультацию через форму обратной связи.

Статьи по теме:

Теперь на сайте можно заказать счет для оплаты услуг ООО "Бидмартс" по передаче электронных документов по тарифам START, STANDART и BUSINESS.

Вступает в силу с 1 октября 2025 года.

29 августа с 15:00 до 18:00 в офисе компании будет отсутствовать интернет. Просьба направлять ваши вопросы через форму "спасательного круга".

С 1 июля 2024 года лекарства по перечню при экспорте в Казахстан нужно маркировать средствами идентификации.

20 февраля с 16:00 запланированы технические работы. В связи с этим будет недоступна связь по телефонам компании.

ПОМОЩЬ

FAQДОКУМЕНТЫ